2016-04-18 10:11 来源:新华社

财政部、国家税务总局24日公布了自2016年5月1日起将在全国范围内全面推开的营业税改征增值税改革方案细则,意味着营改增全面收官进入倒计时。

两部门公布的《营业税改征增值税试点过渡政策的规定》等四个文件,全面规定了建筑业、房地产业、金融业、生活服务业四行业加入试点后的方案内容。

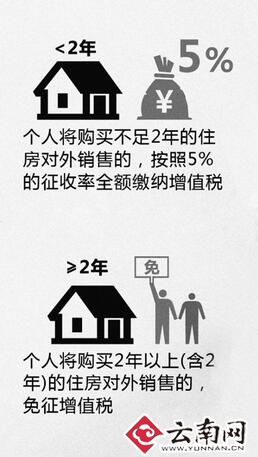

根据《营业税改征增值税试点过渡政策的规定》,对个人住房转让实施差别政策。其中,对北京、上海、广州和深圳之外的非一线城市,规定个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

对于此前市场担心营改增后,个人转让住房由缴纳营业税转为增值税会增加税负,分析人士指出,从方案细则看,对于非一线城市而言,个人购房如果不满2年进行交易,实际和此前的营业税政策并没有太大的差异。而持有时间超过2年的住房进行交易,则进行免征。这样也使得税费成本降低为零。此类政策和过去的营业税政策保持了一致的特点,而且从税费效应看,也没有太大的变化。

链接

●根据《营业税改征增值税试点实施办法》,全面推开后,提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%;提供有形动产租赁服务,税率为17%;境内单位和个人发生的跨境应税行为,税率为零;除此之外的纳税人发生应税行为,税率为6%。此外,增值税征收率为3%,财政部和国家税务总局另有规定的除外。根据《营业税改征增值税试点有关事项的规定》,在建筑服务领域,方案明确一般纳税人以清包工方式提供的建筑服务、为甲供工程提供的建筑服务、为合同开工日期在2016年4月30日前的建筑工程老项目提供的建筑服务等,都可以选择适用简易计税方法计税。

●对销售不动产,则明确一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

●其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。据新华社

主办:中共昭通市委宣传部、市政府新闻办;承办:昭通日报社;Copyright © 2017~2028 昭通报业有限责任公司

新闻爆料、涉未成年人举报、涉毒及有害信息举报:0870-3191933 举报邮箱:ztnews@163.com,涉毒举报,疫情求助

登报作废:0870-3191969,流量造假、黑公关、网络水军举报电话:0870-2159980

昭通市“打假治敲”举报电话:0870-2132590,举报邮箱:305906736@qq.com,举报地址:昭通市昭阳区公园路45号市委宣传部(市委大院内)

滇ICP备19003243号-3 ;云南省公安厅备案号:53060203202019;互联网信息新闻许可证编号:53120180014 互联网出版许可证:(总)网出证(云)字第002号

本网站法律顾问——云南意衡律师事务所 赵文律师,未经昭通新闻网书面特别授权,请勿转载或建立镜像,违者依法必究 。